Het gat tussen vrouwen en mannen die beleggen is erg groot. Uit onderzoek blijkt dat minder dan 1 op de 5 beleggers in Nederland een vrouw is.1Bron: Investeerders (2022). 19% van online beleggers is vrouw. Waarom beleggen vrouwen minder? En waarom is het belangrijk dat we ons hier bewust van zijn*? Om te ontrafelen wat er achter deze ongelijkheid zit, duik ik in de wereld van gender en beleggen.

* We zijn ons ervan bewust dat beleggen voor veel mensen geen optie is en dat het risico’s met zich meebrengt. Toch zijn 1,9 miljoen van de 8,1 miljoen huishoudens in Nederland actief bezig met beleggen.2Bron: AFM Consumentenmonitor (2021). Onderdeel: Beleggers. Wij verdiepen ons in dit onderwerp vanwege het grote verschil tussen vrouwen en mannen.

Om te beginnen… dat er zo weinig vrouwen beleggen in vergelijking met mannen, is een stuk minder gek als je je bedenkt dat vrouwen pas sinds 1956 een eigen bankrekening mogen openen. Pas toen de ‘Wet handelingsonbekwaamheid’ werd afgeschaft, konden getrouwde vrouwen zonder toestemming van hun man geld uitgeven. Tot die tijd konden ze ook geen verzekeringen afsluiten of geld opnemen van de bank. De enige uitzondering was het huishoudgeld dat vrouwen kregen voor de dagelijkse boodschappen.3Bron: Nationaal Historisch Museum (2022). Vrouwen tot 1956 handelingsonbekwaam ‘Wet handelingsonbekwaamheid Deze scheve verdeling was hierdoor de norm in die tijd, Vrij Nederland schreef hier in 1949 over:

Om te beginnen… dat er zo weinig vrouwen beleggen in vergelijking met mannen, is een stuk minder gek als je je bedenkt dat vrouwen pas sinds 1956 een eigen bankrekening mogen openen. Pas toen de ‘Wet handelingsonbekwaamheid’ werd afgeschaft, konden getrouwde vrouwen zonder toestemming van hun man geld uitgeven. Tot die tijd konden ze ook geen verzekeringen afsluiten of geld opnemen van de bank. De enige uitzondering was het huishoudgeld dat vrouwen kregen voor de dagelijkse boodschappen.3Bron: Nationaal Historisch Museum (2022). Vrouwen tot 1956 handelingsonbekwaam ‘Wet handelingsonbekwaamheid Deze scheve verdeling was hierdoor de norm in die tijd, Vrij Nederland schreef hier in 1949 over:

Bron: ABN AMRO (2022). A study on how women and men experience banking and finances uniquely: The value of inclusivity in banking

Bron: ABN AMRO (2022). A study on how women and men experience banking and finances uniquely: The value of inclusivity in banking

Geschreven door: Danielle Selak

Onbewustheid over mijn financiële toekomst

Tot voor kort hield ik mij niet bezig met beleggen. Ik wist niet precies wat het inhield en dat maakte het spannend en onbereikbaar, toch maakte ik me daar verder niet druk om. Dit veranderde toen ik mijn huidige vriend tegenkwam. Al snel merkte ik dat hij veel bezig was met zijn financiële toekomst in de vorm van beleggen en dat al zijn vrienden dat ook deden. Na wat rondvragen bij mijn vriendinnen bleek dat zij hier niet mee bezig waren. Dat zette mij aan het denken, want hoe kan het dat vrouwen en mannen in mijn omgeving op zo’n andere manier bezig zijn met hun financiële toekomst? En waarom beleggen mijn vriendinnen niet en zijn vrienden wel? Als feminist was ik verbaasd dat ik mij nog niet eerder bezig had gehouden met deze onderwerpen en dus ga ik me verdiepen in de wereld van beleggen.Huishoudgeld voor de melkboer

Bron: Historisch Nieuwsblad (2016). Handelingsonbekwaamheid van vrouwen

…de man kan moeilijk de hele dag thuis blijven om bakker en melkboer te betalen. Hij heeft wel wat beters te doen.”4Bron: Nationaal Historisch Museum (2022). Vrouwen tot 1956 handelingsonbekwaam ‘Wet handelingsonbekwaamheid’Dit verklaart misschien waarom vrouwen vandaag de dag nog steeds beter zijn in het regelen van alledaagse geldzaken dan mannen. Volgens een analyse van WOMEN Inc. in samenwerking met onderzoeksbureau Motivaction weten vrouwen beter hoeveel geld er op de rekening staat dan mannen. Maar als het gaat over lange termijn financiën zoals pensioen, zijn vrouwen minder goed op de hoogte dan mannen van hun financiële positie.5Bron: WOMEN Inc. (2019). Uitkomsten analyse genderverschillen FinQ onderzoek door WOMEN Inc. Daarbij is 44 procent van de vrouwen in Nederland financieel afhankelijk van de partner of overheid, ter vergelijking: bij mannen is dit slechts 23 procent. Van praktisch opgeleide vrouwen is zelfs 56 procent financieel afhankelijk.6Bron: CBS Beleggen kan risico’s met zich meebrengen en daarom is het belangrijk om dit alleen met geld te doen dat je kunt missen. Aangezien een groot deel van de vrouwen een slechtere financiële positie heeft ten opzichte van mannen, kan dit ook een verklaring zijn voor het grote verschil tussen vrouwen en mannen die beleggen. Vrouwen hebben immers minder financiële middelen om te beleggen en kunnen zich minder veroorloven om financieel risico te lopen.

Onbegrepen en ongehoord

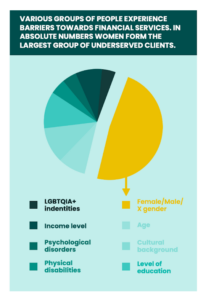

Mogelijke verklaringen voor het gat tussen vrouwen en mannen die beleggen liggen dus in de geschiedenis en bij het verschil in financiële afhankelijkheid, maar het blijkt ook dat mijn tot voor kort nog onbewustheid over beleggen niet op zichzelf staat. Volgens een rapport over inclusief bankieren van ABN AMRO in samenwerking met McKinsey & Company en Better Future sluit de financiële sector nog niet voldoende aan bij de wensen van vrouwen; uit internationaal onderzoek blijkt dat 67 procent van de vrouwen zich niet begrepen of gehoord voelt door de financiële dienstverlening. Dit beïnvloedt niet alleen de relatie tussen vrouwen en banken, maar zorgt er ook voor dat vrouwen minder investeren.7Bron: ABN AMRO (2022). A study on how women and men experience banking and finances uniquely: The value of inclusivity in banking“Je ziet dat bij een cursus of seminar het taalgebruik en de marketing bestemd is voor een mannelijke doelgroep.”Deze ongelijke behandeling beschreef ook investeerder Janneke van den Brink, die het lukte om binnen 1,5 jaar financiële vrijheid te bereiken: “Bij de vastgoedcursussen die ik volg ben ik vaak de enige vrouw. Je ziet dat bij een cursus of seminar het taalgebruik en de marketing bestemd is voor een mannelijke doelgroep. Ik merk dat het lang heeft geduurd voor ik serieus werd genomen.”hier het hele interview. Vrouwen die ondernemen ervaren ook specifieke drempels zoals lage toegang tot kapitaal en een ongelijk aandeel in zorgtaken. Daarnaast speelt een gebrek aan herkenbare rolmodellen een grote rol. Doordat ook in de beleggingswereld vrouwelijke rolmodellen zeldzaam zijn, is het waarschijnlijk dat de drempel voor vrouwen om te gaan beleggen hierdoor ook groter is.8Bron: ABN AMRO (2022). A study on how women and men experience banking and finances uniquely: The value of inclusivity in banking”

Bron: ABN AMRO (2022). A study on how women and men experience banking and finances uniquely: The value of inclusivity in banking